TrendForce������ԃ�о��@ʾ���ܻ��ڶ�헽K�ˑ��������R�P������㲿����؛���ţ����A�����a����2020����㹩�������S�����{�q���A�ۃr���{���aƷ�M���Դ_���@��ˮƽ��

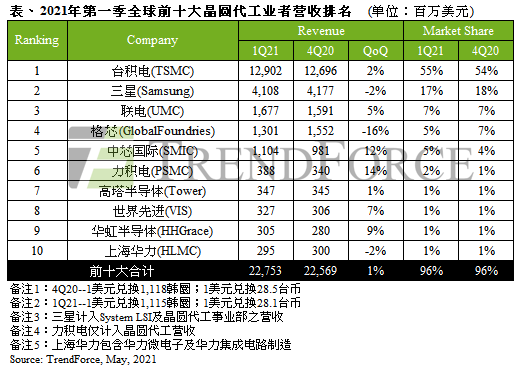

�M�����w�a�I�v��2020����ļ��ĸ��ڡ�ͻ�l��ͣ�������ⲿ����Ӱ푣�2021���һ��ǰʮ�A�����I�߿��aֵ���ٴ�ͻ�Ɔμ��vʷ�¸ߣ��_227.5�|��Ԫ������1%��

���Ǽ���о�քe�ܔ��ͣ��������8Ӣ��S��Ӱ푣���һ���I��˥��

�I���������棬�_�e늵�һ���I����129.0�|��Ԫ����ȫ���һ������2%����Ҫ�I��ؕ�I����7nm�ڳ���AMD�����l�ƣ�MediaTek������ͨ��Qualcomm��ӆ�γ��m��ע�·������L���I�ռ���23%��16/12nm�t�ܻ����l��5G RF transceiver��Bitmain�V�CоƬ���ţ��I�ռ�����10%���������Ј��Pע��5nm���ܵ����͑��O����Apple���M�����a������Ӱ푣��I�Մt�����»���

���ǵ�һ���I�՞�41.1�|��Ԫ�����p2%����Ҫ�ǵ��݊W˹͡Line S2�ڶ����ܱ��Lѩ�u�������ͣ���������³���ȫ���֏����a����ͣͶƬ����һ�������£���ʹ��ɞ��һ���ٔ��I��˥�˵ľ��A�����S֮һ��늄t��PMIC��TDDI��OLED DDI��CIS����WiFi SoC�ȶ�헮aƷ�������£����ˮa�������ʾS�֝M�d����؛�������ஔ���ţ��ڮa�ܹ����������r���{�q�r���ӵ�һ���I����16.8�|��Ԫ������5%��

��о��һ���I���_13�|��Ԫ�����p16%����������¼���8Ӣ�羧�A�SFab3E�o�������M��VIS��Ӱ푣������һ�����Ѳ������κ���ԓ�S�͑�����K��ُ��Last time buy����δ����ӆ�Σ�Backlog order�������¸�о�ɞ��һ���ٔ��I��˥�˵ľ��A�����S֮������о���H��һ���I���_11�|��Ԫ������12%����Ҫ���܁���Qualcomm��MPS���Ͷ�a0.15/0.18um PMIC���Լ�40nm RF��MCU��WiFi�ď���������40/28nm HV�Ƴ�DDI�aƷͶƬ�����@��������������оȥ���ڱ����댍�w���ǰ���т����ஔ�ߵ��㲿����ԭ���ώ�棬��Ŀǰ��헠I�\�������\����

���e늠I���״γ�ǰ�������ڶ���ǰʮ��I�߿��aֵ�����ل��¸�

���e��ܻ���12Ӣ��S����Specialty DRAM��DDI��CIS��PMIC�aƷͶƬ���m��ע������ƽ���N�ۆr�ϝq����һ���ȳ�Խ�����댧�w���I���_3.9�|��Ԫ������14%�������댧�w��һ���I�ռs�Գ�ƽȥ����ļ����_3.5�|��Ԫ������1%����Ҫ���܁���RF SOI�����I�á�܇�d���P�Դ����IC�ȷ���ؕ�I�����ڽ���Ҏ���~��Ͷ�Y1.5�|��Ԫ�M��СҎģ�U�a���a���AӋ���°����_�����������M�t���m�ܻ��ڴ�ߴ�DDI��PMIC����܇�õďͮd������ƽ���N�ۆr�ϝq����һ���I���_3.3�|��Ԫ������7%��

�A��댧�w��һ���I���_3�|��Ԫ������9%����Ҫ�ܻ���NOR Flash��CIS��MCU�cIGBT�ȿ͑�������ʢ��8Ӣ��S�a��ȫ���S�֝M�d�����������o�a12Ӣ��S��Specialty IC���aƷƽ�_������a�£��a����������Ѹ���������U�aӋ���������A�ڡ��Ϻ��A����һ���I�ս�3�|��Ԫ�����p2%����Ҫ�I��ؕ�I�ԁ�����65/55nm��Ŀǰ���e�O�_�l��14nm������C�����A�Σ�����δؕ�I�I�ա�

���e�ᵽ���ǣ��ھ����A��댧�w�c��ʮ�����Ϻ��A��ͬ���A�缯�F��Hua Hong Group�������ϲ�Ӌ�㣬�t�A�缯�F��һ�����I���_6�|��Ԫ��λ�ӵ�����������ʮ���t�ɖ|���߿ƣ�DBHitek���f�a������m�ܻ���8Ӣ��PMIC��MEMS��CIS�ķ�������ƽ���N�ۆr����С����������һ���I���_2.2�|��Ԫ������7%����Ŀǰ�|���߿Ʈa���������ѝM�d�ҟo�U�aӋ�������δ���I�ճ��L�H��هƽ���N�ۆr�����������w���L�����������ޡ�

TrendForce������ԃ�J�飬�ڶ������A�����Ԍ�̎�ڹ�������B�ݣ�ƽ���N�ۆr����m�ϓP�����������ڶ�������I�ߠI�ձ��F��ԭ�������ϰ��겢�]�����@�Įa�ܔU���£�����㲿����؛������Ȼ���ţ����S�a���������ձ�S�֝M�d����������������܇��оƬ���a�ų̣����U��a���ŔDЧ�������Y���ڶ���ǰʮ�A�����I�߿��aֵ�����ٴ΄��μ��¸ߣ�����1~3%�� |