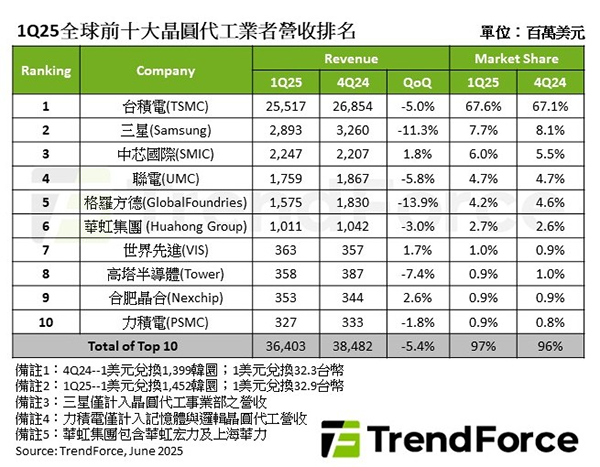

6��9�գ����{�C��TrendForce�ڈ����ָ����2025���һ����ȫ�A�����a�I���������P���������l�ć��H���ν���Ӱ푣����ڌ����P������������ǰ����ǰ��؛Ч�������֏S�̽ӫ@�͑����Σ������Ї�������m2024���Ƴ����f�Q���a�N���ߣ����N���ֵ����_�������w�a�I�I�ռ��p�s5.4%���Ք���364�|��Ԫ��

�ďS�������Ͽ����_�e���67.6%��ռ�ʷ��ӵ�һ���侧�A��؛�m�������֙C��؛�������»�������Ӱ��ɷ�����AI HPC������ҕ���P�����U���ε��N���I�՞�255�|��Ԫ�����p5%�� �ڶ������������������M�Ƴ̽��������Ї���ꑿ͑�Ͷ�a���Լ���͑��M���P�S���@���Ї�������M�a�N�ļt�����ޣ��ڶ����ȠI�ռ��p11.3%����28.9�|��Ԫ����ռ�p��7.7%����о���H�ܻ��ڿ͑��������P����ǰ��؛�����Ї�������M�a�N��ǰ��؛�����أ�����ASP�»���ؓ��Ч�����I�ռ���1.8%���_22.5�|��Ԫ���������������⣬�Ї���ꑾ��A�����S�A�缯�F��10.1�|��Ԫ�ĠI������������������HHGrace�®a�ܳ�؛ؕ�I�I�գ��Լ�ͨ�^���֮aƷ�ĵ̓r���������͑�ͶƬ���I��ˮ�ʴ����cǰ����ͬ���Ϸʾ��ϵ�һ����ӫ@�͑��������P�����Ї��a�N���ߵļ��Σ�ͶƬ�a�����������ӠI�����L2.6%��������3.53�|��Ԫ�������ھš�

չ���ڶ����ȣ�TrendForce��ʾ���S���P�����l����ǰ��؛��һ���䣬���w�����ž���Ψ�Ї�����f�Q�µ��a�N������؛���������m�������°��������֙C��Ʒ����ǰ��؛��m���ӣ��Լ�AI HPC���������ɞ鎧�ӵڶ����Ȯa�������ʺͳ�؛���P�I���A��ǰʮ�A�����S�I�Ռ��ʬF������ |